压力容器缔造技能压力容器缔造经过压力容器缔造技

跟着环保理念慢慢深切,以自然气动作原料的燃气汽锅,以木料、农作烧毁物为燃料的生物质汽锅等正正在慢慢取代守旧煤炭汽锅成为紧急拣选。

这些汽锅不单能够用于发电,还能够用正在供热规模,此中燃气汽锅依据其高效、干净的特质,市集需求正正在加快上升。

2024年,国内燃气汽锅市集范畴达350亿元,同比拉长了近18%,且估计2025年终年的市集范畴将冲破700亿元,远景宽敞。

数据显示,通过引入余热汽锅,化工场能够接纳约60%的余热,不单裁汰对表部能源的依赖,也能低重能耗和出产本钱。

并且,钢铁行业的余热资源占天下工业总耗能的37%,而超低排放改造恳求烧盈利热的接纳率达85%以上,也意味着余热汽锅市集希望进一步扩容。

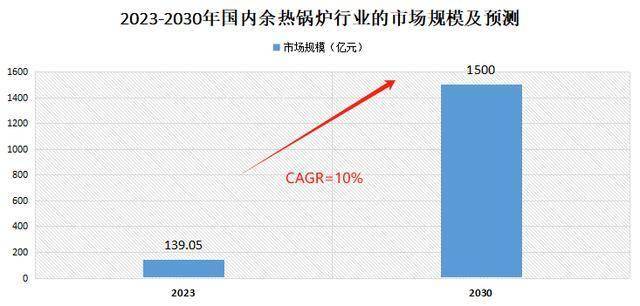

2019-2023年,国内余热汽锅的市集范畴以15%的年复合增速拉长,2023年的余热汽锅市集范畴已亲热140亿元,印证了下游需求的繁荣。

而且预测,2030年国内余热汽锅市集的全体范畴希望冲破1500亿元,2023-2030年的年复合增速超10%,空间宽敞。

之是以这么说,是由于西子洁能深耕正在余热汽锅近50年,目前已是国内范畴最大、种类最全的创造商。

2022年,公司投产了环球首套自研的超高压带再热干熄焦余热汽锅,其时间可接纳80%以上的红焦显热。

并且,公司还具有国内最上品级的A级汽锅创造许可证和三类压力容器安排、创造许可证,时间势力当先。

2020-2023年,公司的研发用度从3.05亿增至4.2亿,2024年前三季度也有2.84亿,同比拉长了19.33%,以接连筑高时间壁垒。

并且,其研发用度率更是永远连结正在5%以上,2024年前三季度到达5.82%,超越了华光环能(2.31%)、川润股份(3.56%)等同业。

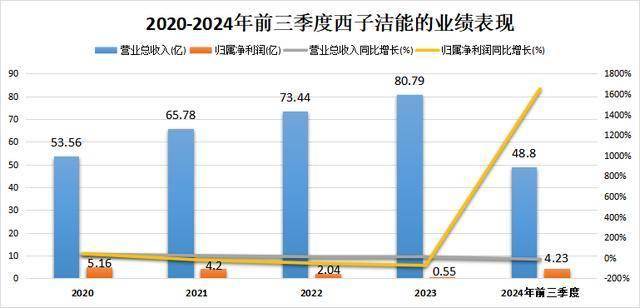

2020-2023年,西子洁能的营收从53.56亿一块攀升至80.79亿,年复合增速达14.69%,超越海陆重工(11.34%)、华光环能(10%)等同业,很是亮眼。

但公司利润端的情状却并不笑观。2020-2023年,跟着汽锅行业逐鹿慢慢激烈,公司的净利润比年下滑,2023年仅杀青了0.55亿,同比大幅下滑超73%。

可是,2024年前三季度,公司杀青营收48.58亿,同比下滑12.72%,扣除非往往损益后的净利润却是同比大增1650.5%,增势大为刁悍。

此前,西子洁能的订单中蕴涵了较多的守旧汽锅项目,这些项目数目虽多,但毛利率相对较低,拖累了公司的剩余才气。

为此,2023年以还,公司实时优化了订单组织,剔除掉了部门质料较低的汽锅订单,潜心于干净能源设备等高附加值的项目。

遵循2024年半年报,公司余热汽锅营业的毛利率达22.47%,较2023年提升了7.23个百分点,干净环保能源设备营业的毛利率更是较2023年提升了9.59个百分点。

这动员公司全体毛利率增至2024年前三季度的19.6%,也驱动了净利率大幅增至2024年前三季度的9.43%,剩余才气也大幅加强。

并且,公司披露的订单数据显示,2024年终年,其新增订单金额达58.5亿,合计正在手订单达61.57亿。

2023年,西子洁能计提了高达2.59亿的资产减值打定。此中紧若是对子公司兰捷能源资产组计提了0.99亿商誉减值,而且还计提了0.48亿的持久股权投资减值,拖垮了净利润。

好正在,截至2023年末,公司仍旧对兰捷能源资产组举办了全额的商誉减值失掉计提,估计之后公司也不会再被好像的大额计提所拖累。

2024年前三季度,公司的资产减值失掉合计仅0.35亿,比拟2023年同比裁汰了86.49%。

再加上公司通过让与可胜公司的部门股权,以及资产管理合计获取了2.89亿的投资收益,合伙激动了净利润的大幅拉长。

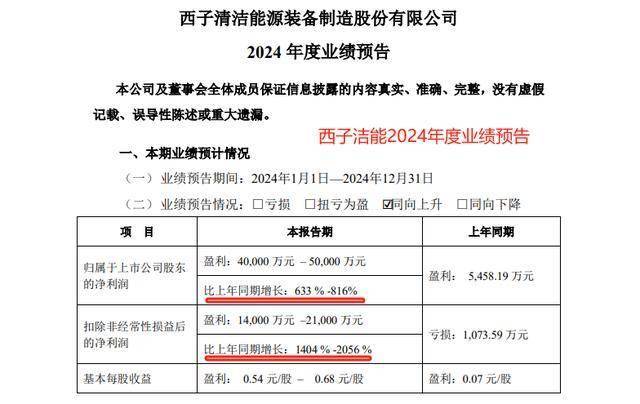

从公司发布的2024年功绩预报来看,终年希望杀青扣非净利润2.1亿,同比激增2056%,相当抢眼。

此中,熔盐储能是储能中一种紧急的时间类型,具备容量大、寿命长且功用高的特质,日常是愚弄余热加热熔盐,杀青能量的积储。

其正在2022年便已将这个时间用正在了国内首个大范畴用户侧熔岩储能项目上,以满意蒸汽和供热需求,可杀青年碳减排26.8万吨。

行业预测,2030年,国内新型储能行业总产值将超3万亿,远景宽敞,公司也希望依据时间上风从中深度受益。

体贴飞鲸投研(id:Feijingtouyan),顿时领取最有价钱的《生长20:2025年最拥有生长潜力的20家公司》投资告诉!